Å─ąąśI(y©©)š¹¾w▒Ē¼F(xi©żn)üĒ┐┤, ╚╦ą╬ÖCŲ„╚╦▓ó╬┤ęÄ(gu©®)─Ż╗»╔·«a(ch©Żn),Ė„┤¾ģó┼cš▀ęįąĪ┼·┴┐Į╗ĖČĪó“×ūCł÷Š░Īó╝╝ąg(sh©┤)│ų└m(x©┤)Ą³┤·×ķų„,▓┐Ęųģó┼cš▀Å─╠žČ©╣”─▄ąĶŪ¾│÷░l(f©Ī)▀M(j©¼n) ąąķ_░l(f©Ī) (╚ń╦čŠ╚ĪóųvĮŌī¦(d©Żo)ė[Īó╣żÅS┴Ń▓┐╝■░▓čbĄ╚),ęįīżŪ¾Ī¬Č©│╠Č╚Ą─┬õĄžĪŻ š¹¾wČ°čį,╚╦ą╬ÖCŲ„╚╦«a(ch©Żn)śI(y©©)╠Äė┌Å─0ĄĮ1├╚č┐ļAČ╬ĪŻ

╚╦ą╬ÖCŲ„╚╦ĮĄ▒Š╩Ū┤_Č©┌ģä▌,╣®æ¬(y©®ng)µ£│╔╩ņ┼cʱ╩ŪīŹ¼F(xi©żn)ĮĄ▒Šųžųąų«ųą,╬┤üĒ╚╦ą╬ÖCŲ„╚╦«a(ch©Żn)śI(y©©)╣®æ¬(y©®ng)µ£ę▓Ģ■┌ģŽ“ųŪ─▄╩ųÖC░l(f©Ī)š╣,▀_(d©ó)ĄĮ╔·æB(t©żi)│╔╩ņĪóęÄ(gu©®)─Ż┴┐«a(ch©Żn) Ūę│╔▒Š┐╔┐žĄ─ĀŅæB(t©żi)ĪŻ

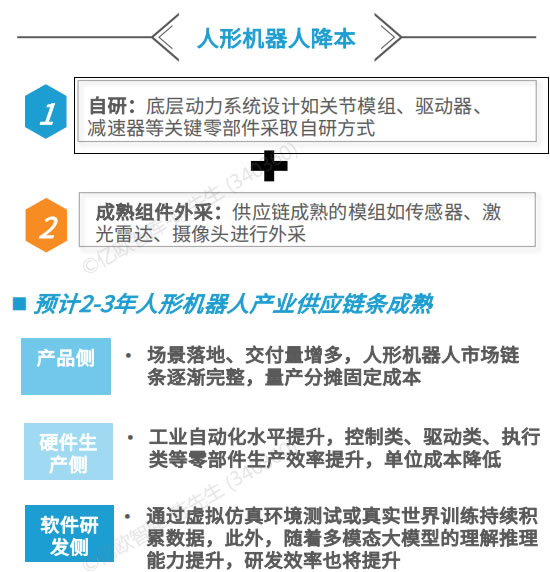

├╚č┐ļAČ╬ 0-1

o ć°╝ę╝░ĄžĘĮš■▓▀ └¹║├

o╚╦╣żųŪ─▄ĪóĖ▀Š½ ╝Ō▓─┴ŽĄ╚╝╝ąg(sh©┤)░l(f©Ī) š╣“ī(q©▒)äė

o┘Y▒Š┤¾┴┐╚┌╚ļ, ī”Ū░Š░┐┤║├,╩ą ł÷š²¤ß,╚┌┘YČÓ ╝»ųąį┌B▌åų«Ū░ĪŻ

oŲ¾śI(y©©)Ė„ūįįć“×┐╔ ąąĄ─╔╠śI(y©©)─Ż╩Į╝░ ╝╝ąg(sh©┤)┬ĘÅĮ,╝ėŠo ł÷Š░┬õĄž£yįć

│╔ķLļAČ╬

o╚╦ą╬ÖCŲ„╚╦æ¬(y©®ng) ė├┬õĄžį÷ČÓ, ╣”─▄╝░╝╝ąg(sh©┤)Ą³ ┤·╝ė┐ņ

o╔ńĢ■Įė╩▄Č╚║═ šJ(r©©n)┐╔Č╚╠ß╔²

oą┬▀M(j©¼n)╚ļŲ¾śI(y©©)į÷ ČÓ,ų„ę¬Ų¾śI(y©©) ╝ėÅŖūį╔Ēį┌╝Ü(x©¼) Ęųł÷Š░æ¬(y©®ng)ė├ØB ═Ė┬╩

š╩ÄļAČ╬

oą┬▀M(j©¼n)╚ļš▀£p╔┘, į÷ķLĘ┼ŠÅ,Ų¾śI(y©©) ĖéĀÄ╝ėäĪ,╝╝ąg(sh©┤) ╝░│╔▒Š┐žųŲ▌^×ķ ┬õ║¾Ą─Ų¾śI(y©©)┐╔─▄ ▒╗Ų╚═╦│÷╩ął÷

oĖéĀÄ╝ėäĪ═Ųäė╚╦ ą╬ÖCŲ„╚╦«a(ch©Żn)ŲĘ╝ė ╦┘╔²╝ēĪó╝╝ąg(sh©┤)╝ė ┐ņĄ³┤·,ārĖ±ĮĄ Ą═

│╔╩ņļAČ╬

o╚╦ą╬ÖCŲ„╚╦ąąśI(y©©)▀M(j©¼n) ╚ļ│╔╩ņŲ┌,į÷ķLĘ┼ ŠÅ

o«a(ch©Żn)ŲĘ▀_(d©ó)ĄĮś╦(bi©Īo)£╩(zh©│n)╗»╔· «a(ch©Żn),╚╦ą╬ÖCŲ„╚╦«a(ch©Żn) ŲĘ╝░ārĖ±ĘĆ(w©¦n)Č©

oąąśI(y©©)▒┌ēŠį÷Ė▀,²ł Ņ^Ų¾śI(y©©)│÷¼F(xi©żn),š╝ŅI(l©½ng) ╩ął÷,╚╦ą╬ÖCŲ„╚╦ «a(ch©Żn)ŲĘ╝░ārĖ±ĘĆ(w©¦n)Č©, Ų¾śI(y©©)ķ_▒┘Ą┌Č■äō(chu©żng)ą┬ śI(y©©)äš(w©┤)

čą░l(f©Ī)═Č╚ļĖ▀,ę└┘ć┘Y▒Š▌öč¬║═š■Ė«ča┘N;Ž┬ė╬┐═æ¶ę└┘ćąįÅŖ, ╗ž┐Ņų▄Ų┌ķL;«a(ch©Żn)┴┐Ą═,┴Ń▓┐╝■▓╔┘Å│╔▒ŠĖ▀;╗∙ĄA(ch©│)╝╝ąg(sh©┤)▒Ī╚§Īó╣ż│╠╗»ļyČ╚▌^┤¾,▒Ēč▌ąį┘|(zh©¼)┤¾ė┌īŹė├ąį┘|(zh©¼)

─┐Ū░ų„ꬥ─ė»└¹─Ż╩Į×ķ╠ß╣®▄øė▓╝■Ī¬¾w▒Š¾wė├ė┌╠žČ©ŅI(l©½ng)ė“Ą─æ¬(y©®ng)ė├ķ_░l(f©Ī)║═┐Ųčą,Ų¾śI(y©©)┐╔▐D(zhu©Żn)Ž“╠ß╣®╝Ü(x©¼)Ęųł÷Š░Ą─ĮŌøQĘĮ░Ė║═╝╝ąg(sh©┤)ų¦│ų,īó╚╦ą╬ÖCŲ„╚╦ū„×ķä┌äė┘Yį┤▀M(j©¼n)ąą┼╔Ū▓,░┤ąĶ╩š╚ĪūŌ┘U┘Mė├

2020─Ļ╚╦ą╬ÖCŲ„╚╦Å─ūóųžųŲįņ╣ż╦ć▐D(zhu©Żn)Ž“ųŪ─▄╗»ĘĮŽ“┤_╦„;2023─Ļć°ā╚(n©©i)╚╦ą╬ÖCŲ„╚╦«a(ch©Żn)śI(y©©)▒¼░l(f©Ī),ČÓĘN╚╦ą╬ÖCŲ„╚╦«a(ch©Żn)ŲĘ░l(f©Ī)▓╝;ŅA(y©┤)ėŗ2027─Ļ-╔╠śI(y©©)╗»ęÄ(gu©®)─Ż┬õĄž(─ĻČ╚3-4 ╚f┼_│÷žø┴┐)

▒Šł¾ĖµįöĮŌųąć°╣żśI(y©©)ÖCŲ„╚╦æ¬(y©®ng)ė├┼c┌ģä▌Ż¼Ų╩╬÷ųąć°╣żśI(y©©)ÖCŲ„╚╦į┌╝╝ąg(sh©┤)äō(chu©żng)ą┬║═ąąśI(y©©)┬ō(li©ón)äėį÷ķLųą░l(f©Ī)ō]Ą─ĻP(gu©Īn)µIū„ė├,╣żśI(y©©)ÖCŲ„╚╦╩Ū╣żśI(y©©)AIGC┬õĄžĄ─ūŅ╝č│÷░l(f©Ī)³cŻ¼╬┤üĒæ¬(y©®ng)ė├┐šķgśO┤¾

IFRŅA(y©┤)ėŗ╚½Ū“Įø(j©®ng)Ø·(j©¼)į÷ķLīó┌ģė┌ĘĆ(w©¦n)Č©Ż¼2024─ĻŻ¼╚½Ū“Įø(j©®ng)Ø·(j©¼)╦ź═╦īóė|ĄūĘ┤ÅŚĪŻ╚½Ū“╣żśI(y©©)ÖCŲ„╚╦░▓čb┴┐ŅA(y©┤)ėŗīó▀_(d©ó)ĄĮ54.10╚f┼_ĪŻŅA(y©┤)ėŗ2025─Ļīó╝ė╦┘į÷ķLŻ¼2026─Ļ║═2027 ─Ļīó└^└m(x©┤)į÷ķL

╚╦ą╬ÖCŲ„╚╦«a(ch©Żn)śI(y©©)ęčÅ─įńŲ┌╝╝ąg(sh©┤)“×ūCļAČ╬╠ż╚ļ╔╠śI(y©©)įć╦«ļAČ╬,╣½╦ŠĄ─║╦ą─ā×(y©Łu)ä▌į┌ė┌╝╝ąg(sh©┤)╚½ŚŻūįčąęį╝░┤“═©┴╦čą░l(f©Ī)-╔·«a(ch©Żn)-õN╩█Ą─╚½µ£ŚlŻ¼×ķ╚╦ą╬ÖCŲ„╚╦╔╠śI(y©©)╗»Ą─ĄõĘČ

ųąć°╬’┴„ÖCŲ„╚╦╩ął÷Į³─ĻüĒ░l(f©Ī)š╣čĖ╦┘,ąąśI(y©©)ęÄ(gu©®)─Ż▓╗öÓöU(ku©░)┤¾,Ų¾śI(y©©)öĄ(sh©┤)┴┐╝▒äĪį÷╝ė,╬’┴„ÖCŲ„╚╦ąąśI(y©©)Ą─╚╦▓┼ąĶŪ¾┴┐┤¾,╠žäe╩Ūį┌ÖCŲ„╚╦▓┘ū„ŽĄĮy(t©»ng)║═ČÓ─ŻæB(t©żi)ÖCŲ„╚╦Ą╚║╦ą─ŅI(l©½ng)ė“

é}ā”╣▄└Ē┼cÆ■▀x─▄Ė∙ō■(j©┤)ėåå╬ą┼ŽóĖ▀ą¦═Ļ│╔╔╠ŲĘĄ─ĘųÆ■Īó┤“░³╣żū„;ūįų„ī¦(d©Żo)║Į┼cš{(di©żo)Č╚═©▀^ųąčļ╣▄└ĒŽĄĮy(t©»ng)īŹĢrš{(di©żo)Č╚Ż¼╠ßĖ▀š¹¾wū„śI(y©©)ą¦┬╩;ųĖī¦(d©Żo)▓┘ū„Ą╚Ę■äš(w©┤)ł÷Š░Ż¼╠ß╔²╬’┴„Ę■äš(w©┤)┘|(zh©¼)┴┐

Š½├▄čb┼õ┼c▓┘ū„▀M(j©¼n)ąąŠ½£╩(zh©│n)Ą─ūź╚ĪĪóĘ┼ų├ĪóĮMčbĄ╚▓┘ū„;╚ßąį╗»╔·«a(ch©Żn)ŠĆū„śI(y©©)īŹ¼F(xi©żn)«a(ch©Żn)ŠĆĄ─┐ņ╦┘š{(di©żo)š¹║═ųžĮM;╬ŻļUŁh(hu©ón)Š│╠µ┤·╣żū„┐╔╠µ┤·╚╦╣żŻ¼▒ŻšŽ╚╦åT░▓╚½

╚╦ą╬ÖCŲ„╚╦ąĶꬊ▀éõĖ▀Š½Č╚ĪóĖ▀╦┘Č╚║═Ė▀ĘĆ(w©¦n)Č©ąįĄ─▀\äė┐žųŲ─▄┴”;╚╦ą╬ÖCŲ„╚╦Ą─čą░l(f©Ī)║═╔·«a(ch©Żn)│╔▒ŠŽÓī”▌^Ė▀;╚╦ą╬ÖCŲ„╚╦Ą─čą░l(f©Ī)║═╔·«a(ch©Żn)│╔▒ŠŽÓī”▌^Ė▀

╠ž╦╣└Ł OptimusŅA(y©┤)ėŗ Optimus ┐╔─▄īó┤¾ęÄ(gu©®)─Ż┴┐«a(ch©Żn)ų┴░┘╚f┼_┴┐╝ē;1X Technologies EVEŻ©ļp▌åŻ®─┐ś╦(bi©Īo)╩Ū▓┐╩ 150-300 ┼_ÖCŲ„╚╦;ąĪ∙i PX5õN╩█ł÷Š░▀M(j©¼n)ąąīŹĄžæ¬(y©®ng)ė├

2024 ─Ļųąć°╚╦ą╬ ÖCŲ„╚╦╩ął÷ęÄ(gu©®)─Ż×ķ 21.58 ā|į¬Ż¼ĄĮ 2030 ─Ļīó▀_(d©ó)ĄĮĮ³ 380 ā|į¬Ż¼2024-2030 ─Ļ CAGR īó│¼▀^ 61%Ż¼ųąć°╚╦ą╬ÖCŲ„╚╦õN┴┐īóÅ─ 0.40 ╚f┼_ū¾ėęį÷ķLų┴ 27.12 ╚f┼_